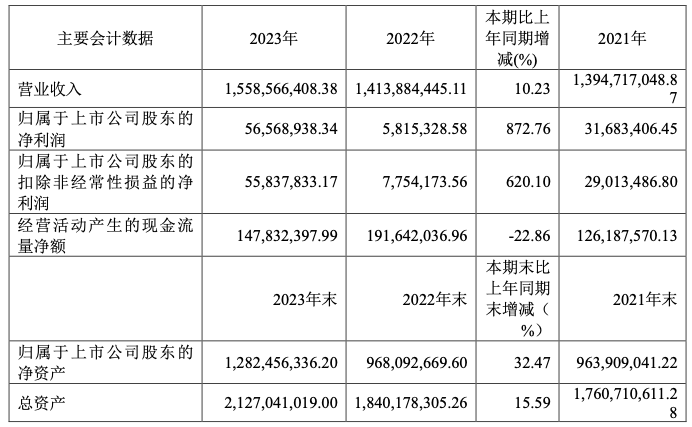

近日,晶华新材(603683)披露2023年年报,报告期内,公司实现营业收入15.59亿元,同比增长10.23%;本期毛利率为16.35%,较上年同期增加2.58个百分点;净利润5656.89万元,同比增长872.76%。

对于公司利润增长的原因,晶华新材介绍,公司与大客户的合作进一步加深,本年度电子级胶粘材料销量进一步加大,2023年主营业务收入较2022年增长10.21%,毛利率基本上持平。公司主要产品工业级胶粘材料2023年主营业务收入较2022年增长8.63%,毛利率增加4.32%。

同时,晶华新材指出,公司毛利率大幅增加的原因是:一方面公司进一步加强全面成本管控,加大公司集采平台的建设,有效降低了原材料采购成本,从而增强了产品的盈利能力;另一方面公司通过技改,产能和效率得到不断提升,有效降低能耗及运营成本,增加产品的盈利能力。

晶华新材是功能性涂层复合材料的生产企业,主要从事工业胶粘材料、电子光学胶粘材料、特种纸的研发、生产和销售。公司下游客户主要包括建筑装饰、汽车美容和售后、消费电子、新能源汽车、医疗、航空航天、高铁等行业的经销商和直销客户。随着新能源汽车市场的蓬勃发展,国产电子胶粘材料迎来了新的发展机遇。近年来,新能源汽车产销率的快速增长,国产动力电池厂商出货量及产能持续大幅扩张,电芯、模组、pack用胶需求提升。

晶华新材年报显示,报告期内,公司工业胶粘材料通过工艺技术和生产流程优化,实现降本增效。销售端国内外市场同步发展,实现销量和利润的双增长。其中,国内销售集中优势资源突破在家装室内和户外领域、汽车后市场、电子元器件、医疗消毒封包等市场的开拓;海外销售在中东地区开发新兴市场,在亚洲地区开拓了自有品牌及和纸胶带的销售。报告期内,公司加大研发力度,突破了在高温橡胶配方和水性胶水配方,同时布局了可降解类的材料及中高温产品,差异化满足市场需求。

在产能建设方面,晶华新材以智数化的思维建设西南生产基地,为四川晶华打造行业智数化工厂标杆企业,实现自动化、智能化,提高生产运营效率。截至报告期末,四川晶华正处于建设中,预计2024年下半年完成建设。

2023年7月,晶华新材完成非公开项目发行,募集资金如期到位。并于同年10月份先后增资安徽晶华和江苏晶华,用于募投项目的建设。截至报告期末,安徽晶华实施的募投项目已经完成主体建设,产能逐步爬坡中。

2024年,因顺应市场及终端客户的需求,江苏晶华实施的募投项目发生了变更,保留了原有募投项目83.82%的产能。晶华新材称,减少的产能不会影响现有市场的销售和开拓,公司将根据下游客户需求订单调整生产计划。另外,公司新增年产2900万平方米电子光学材料,产品主要用于触控显示、汽车、新能源、消费电子领域。